Geld arbeitet nicht

Geld arbeitet nicht

So saugen "Heuschrecken" Unternehmen aus

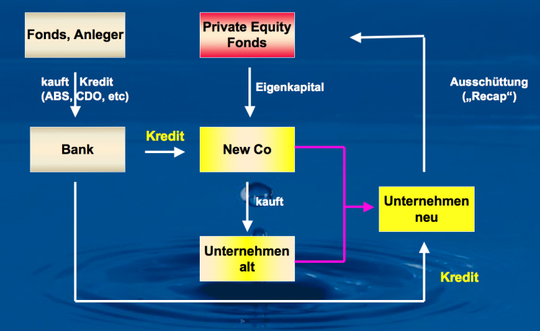

Hat das Management des Private Equity Fonds ein geeignetes Unternehmen identifiziert, welches es für den Fonds erwerben möchte, und hat sich mit den Gesellschaftern des Unternehmens auf einen Kaufpreis verständigt, so wird zur Vorbereitung der Übernahme ein neues Unternehmen gegründet, eine „New Co“ oder „Special Purpose Vehicle“. Dessen alleiniger Besitzer ist der PE-Fonds. In diese „New Co“ legt der PE-Fonds Kapital in Höhe von etwa 20 - 30 Prozent des für den Kauf des Zielunternehmens benötigten Geldes ein. Die restlichen 70 - 80 Prozent steuern Banken bei, in dem sie der „New Co“ zum Zwecke des Unternehmenserwerbs entsprechende Kredite gewähren. In der Regel veräußern die Banken (Investmentbanken) ihre Forderungen direkt oder in „verpackter“ Form als CDO an andere Investoren weiter und gehen damit kein eigenes Risiko ein. Die so mit Geld ausgestattete „New Co“ erwirbt dann das Unternehmen von dessen Gesellschaftern. Ist der Kauf vollzogen, so werden die „New Co“ und das gekaufte Unternehmen verschmolzen. Auf diese Weise werden die von der „New Co“ aufgenommenen Kredite auf das erworbene Unternehmen übertragen, der Private Equity Fonds wird zum Inhaber der Gesellschaft.

Mit diesem Geschäftsmodell setzen die Private Equity Fonds formal ebenso wie die Hedgefonds auf den positiven Effekt hoher Kredithebel auf die Eigenkapitalrendite. Doch das Prinzip der Private Equity Transaktion unterscheidet sich von denen der Hedgefonds wesentlich. Hedgefonds tragen die Zinslast für die von Ihnen eingesetzten Kredite, für die sie, wie jeder private Kreditnehmer auch, haften und die sie zurückzahlen müssen. Alle diese mit Krediten verbundenen Pflichten übernehmen die Private Equity Fonds nicht. Sie übertragen die Kredite und die damit verbundenen Pflichten und Risiken auf die erworbenen Unternehmen. Das erworbene Unternehmen haftet für die von dem Investor über die „New Co“ aufgenommenen Kredite. Die Fonds setzen sich keinen Kreditrisiken aus.

Der PE-Fonds steht zunächst noch mit den eingesetzten 20 – 30 Prozent Eigenkapital im Risiko. Um auch dieses Risiko auszuschalten, werden bereits kurz nach der Übernahme Sonderausschüttungen des Unternehmens veranlasst. Deren Höhe liegt in Einzelfällen bereits über dem Eigenkapitaleinsatz des Investors. Für diese als „Rekapitalisierung“ (englisch: „recap“) bezeichnete Maßnahme muss das mit den Schulden aus der Übernahme belastete Unternehmen zumeist weitere Kredite aufnehmen. Die PE-Fonds lassen sich mit diesen Transaktionen den an die Vorbesitzer gezahlten Kaufpreis von den Unternehmen zurückerstatten, bleiben aber im Besitz des Unternehmens. Die Unternehmen bezahlen ihren eigenen Kaufpreis. Die Private Equity Fonds tragen kein Risiko.

Bei einer besonders aggressiven Finanzierungsvariante wird auch das von den Fonds eingesetzte Eigenkapital nur als Kredit gewährt. Hierzu legt der Private Equity Fonds sein Geld nicht als Eigenkapital in die „New Co“ ein, sondern als Gesellschafterdarlehen. Nach der Verschmelzung von „New Co“ und Unternehmen hat der Fonds dann Forderungen an das Unternehmen in Höhe des Gesellschafterdarlehens, welches verzinst zurückgezahlt werden muss. Auch beim späteren Weiterverkauf des Unternehmens bleibt die Forderung, sofern sie noch nicht beglichen wurde, bestehen. Das dänische Finanzministerium hat 2006 in einer Untersuchung festgestellt, dass PE-Investoren auf die von ihnen gewährten Gesellschafterdarlehen bis zum Doppelten des üblichen Zinssatzes in Rechnung stellen, Zinssätze von 15 – 20 Prozent sind die Regel. Ähnlich wird in einigen Fällen auch mit den im Rahmen von Rekapitalisierungen ausgeschütteten Geldern verfahren. Ist das Unternehmen auf diese Gelder zur Aufrechterhaltung seines normalen Geschäftes angewiesen, so verbleiben sie als hochverzinste Gesellschafterdarlehen im Unternehmen. Die PE-Fonds erhöhen mit diesen Finanzierungsvarianten ihre Gesamtrendite substantiell.

Gerne wird zur Rechtfertigung der extremen Fremdfinanzierung von Fondsmanagern daraufhin gewiesen, dass Privatpersonen zur Finanzierung ihres Hauses auch mit hohen Fremdkapitalanteilen arbeiten, das Vorgehen der Private Equity Fonds also keine Ausnahme oder gar einen bösartigen Sonderfall darstellt. Mit dieser Argumentation wird aber verschwiegen, dass es bei der üblichen Kreditfinanzierung durch Privatpersonen beim Kauf eines Hauses oder auch nur eines Autos nicht möglich ist, sich der Zahlungsverpflichtungen aus den Krediten zu entziehen, in dem man sie auf das Kaufobjekt überträgt. Jeder private Kreditnehmer haftet in vollem Umfang für seine Kredite. Private Equity Fonds hingegen haften nicht für die Kredite, welche sie für den Kauf eines Unternehmen aufnehmen. Diese Haftung und die sich daraus ergebenden Zahlungsverpflichtungen werden auf das erworbene Unternehmen als eigenständige juristische Person übertragen. Gerät das Unternehmen in Zahlungsschwierigkeiten, muss der PE-Fonds nicht einspringen. Er ist frei von jeder Haftung. Für die Beteiligungsgesellschaften garantiert dieses Vorgehen, dass sie ihr Eigenkapital und ggf. bereits eine satte Rendite mittels der Sonderausschüttungen schnell zurückerhalten. Und das bei Null Risiko. „Wenn die Firma danach an die Wand fährt – kein Problem.“ offenbarte ein nicht genannter Private Equity Manager gegenüber der Financial Times Deutschland. „Alles, was man später bei einem Verkauf noch dazubekommt, ist Zucker.“

Steuerminimierung ist ein wesentlicher Bestandteil aller Private Equity Transaktionen. Für diese Aufgabe unterhält jede größere Bank „Structured-Finance-Teams“, welche als Dienstleistung für PE-Fonds Finanzierungen so ausgestalten, dass bei den Transaktionen möglichst wenig Geld an den Fiskus fließt.

Die Interessen des PE-Fonds haben absolute Priorität gegenüber denen der Unternehmen. Diese Interessen werden mit massivem Druck auf das Management der Unternehmen durchgesetzt. Die Fondsmanager sorgen dafür, dass die persönlichen Interessen des Managements gleichgeschaltet werden mit denen des Fonds. Hierzu wird das Management mit einigen Prozent (in der Regel 5 – 10 Prozent) an dem Unternehmen beteiligt. Gegebenenfalls werden hierfür kostengünstige Kredite gewährt. Auch diese stellen sicher, dass das Management des Unternehmens sich den Wünschen der Fondsmanager nicht widersetzt. Dennoch ist eine hohe Fluktuation in der Unternehmensleitung ein immer wieder zu beobachtendes Phänomen bei Unternehmen, die im Besitz von Private Equity Gesellschaften sind.