Geld arbeitet nicht

Geld arbeitet nicht

Die blinden Flecken der Investitions-Spar-Mechanik

Sektorbilanzen sind in der Volkswirtschaftslehre ein gern benutztes Instrument, wirtschaftspolitische Empfehlungen wissenschaftlich zu begründen. So auch beim kontrovers diskutierten Problem der "Schulden". Ein aktuelles Beispiel ist das von Flassbeck und Mitarbeitern herausgegebene Dossier „Das Schuldenproblem und die europäische Krise“ [1]. Darin unternehmen die Autoren den Versuch, die europäische Schuldenkrise auf der Basis der Schulden-Spar-Saldenmechanik (auch als Investitions-Spar-Mechanik benannt) zu beschreiben und mit einer empirisch gesicherten Theorie zu erklären um daraus Lösungswege abzuleiten. Einleitend wird herausgearbeitet, dass es bei den betrachteten Schulden immer nur um netto Geld-Schulden handelt, denen definitionsgemäß immer gleich große netto Geld-Vermögen gegenüberstehen.

Untergliedert wird das gesamte Wirtschaftsgeschehen in die Sektoren

- private Haushalte

- Staat

- Unternehmen

- Ausland

Die Finanzierungssalden dieser Sektoren werden in Prozent des konsolidierten Bruttoinlandsprodukts angegeben. Nicht explizit ausgewiesen wird, dass wie in den Volkswirtschaftslehre häufig zu beobachten, finanzielle Unternehmen unberücksichtigt bleiben, Banken im Sektor „Unternehmen“ also nicht mitumfasst sind. Der Finanzsektor wird in der Schulden-Spar-Saldenmechanik nicht betrachtet. Ein im Kontext der Schuldenproblematik nicht selbstverständlicher Umstand! Nicht angegeben wird zudem, was konkret unter der Bezeichnung „Ausland“ zu verstehen ist. Die schwammige Beschreibung „Rest der Welt“ trägt wenig zum Verständnis bei.

Ausgangspunkt der Erörterungen ist die Erkenntnis, dass bei Betrachtung der ganzen Welt

sich die Salden .... immer zu Null aufaddieren, weil in der geschlossenen Wirtschaft der Welt niemand über seine Verhältnisse leben kann (also mehr einnimmt, als er ausgibt), wenn nicht ein anderer unter seinen Verhältnissen lebt (also weniger einnimmt, als er ausgibt).

Für die Welt als ganzes gibt es kein Ausland („Rest der Welt“) bei dem man sich verschulden oder dem man Kredit gewähren kann. Bei der Konsolidierung der Sektorsalden gibt es folglich keinen Sektor Ausland mehr. Es verbleiben einzig die Sektoren private Haushalte, Staat und (nicht-finanzielle) Unternehmen. Allein deren Salden addieren sich zu Null. Der Sektor „Ausland“ steht in der Schulden-Spar-Saldenmechanik offenbar nur für eine Größe, welche bei Betrachtung einer nationalen Wirtschaft notwenig ist, sich bei Betrachtung der Weltwirtschaft aber als verzichtbar erweist. Die umgangssprachliche Gleichsetzung mit (anderer)„Staat“ verbietet die Logik, weil der Sektor „Staat“ bei Betrachtung der Weltwirtschaft erhalten bleibt und nicht rechnerisch eliminiert wird. Gleiches gilt für private, ausländische Haushalte und Unternehmen. Was also konkret ist der Sektor „Ausland“? Diese banale Frage lassen die Autoren unbeantwortet. Eine differenzierende Betrachtung ist angebracht, um die populäre Fehlinterpretation zu vermeiden, andere „Staaten“ hätten sich zu verschulden, um den deutschen Export zu finanzieren. Die Entscheidungen, in Deutschland hergestellte Produkte zu kaufen, werden nicht von den Regierungen anderer Staaten getroffen. Diese Kaufentscheidungen treffen Unternehmen und private Haushalte. Defizitäre Staatshaushalte anderer Länder resultieren nicht aus Importüberschüssen, ebenso wenig wie Exportüberschüsse in Deutschland nicht automatisch zur Verringerung des defizitären Staatshaushaltes führen.

Die Investitions-Spar-Mechanik kennt keine Geldschöpfung

In einem geschlossenen System, wie dem der von Flassbeck et al vorgestellten Schulden-Spar-Saldenmechanik, welches die Bankentätigkeiten nicht umfasst, wird das verfügbare Geld immer als Schuldner-Gläubiger-Beziehung zwischen den Sektoren aufgeteilt. Horten in einem Sektor wird ausgeschlossen. In diesem System sind Sparen und Investieren gleich. Die Teile des Einkommens, die nicht konsumiert werden, werden investiert. Das ist so, wie es die Autoren formulieren, weil es einfach nur diese beiden Kategorien von Ausgaben für die Welt als Ganzes gibt. Sparen ist gleich Investieren, S = I. Allerdings führt diese Investitions-Spar-Mechanik leicht zu fragwürdigen Beschreibungen. So unterstellen die Autoren wider besseres Wissen, dass Banken als Geldvermittler tätig sind:

Wenn ein französischer Bürger ein deutsches Auto kaufen will, geht er zu seiner Bank, nimmt einen Eurokredit auf und kauft das Auto bei einem Händler der deutschen Marke in Frankreich. Der bezahlt den Wagen der deutschen Firma mit den Euros, die er von seinem Kunden bekommen hat. Machen das sehr viele Franzosen, müssen die französischen Banken, die die Kredite vergeben, vielleicht irgendwann einen Kredit bei deutschen Banken aufnehmen, zu denen die Mittel geflossen sind.

Offenbar gehen die Autoren des Dossiers in diesem Beispiel des Autokaufs davon aus, dass Banken Spareinlagen benötigen, um Kredite zu vergeben. Diese Vorstellung ist falsch: Geschäftsbanken brauchen für die Vergabe von Krediten weder Notenbankgeld noch Spareinlagen. Französische Banken müssen keinen Kredit bei deutschen Banken aufnehmen, um Kredite vergeben zu können. Geschäftsbanken schöpfen Geld, indem sie neue Kredite vergeben. In der Realität schreibt die Bank dem Kreditnehmer den Kreditbetrag auf seinem Bankkonto ganz einfach in Form von Buchgeld gut. Durch diese Buchung schafft die Bank neues Geld, welches als Kredit vergeben wird.

Diese Tatsache ist zwar altbekannt, wird aber in den meisten Lehrbüchern und in den gebräuchlichen Standardmodellen der Konjunkturforschung nach wie vor ignoriert. Die meisten Modelle, die zur Prognose der Konjunktur verwendet werden, ignorieren ebenso wie Flassbeck et al in dem zitierten Beispiel des Autokaufs die Tatsache, dass Banken selbst Geld schaffen können. Hier rächt sich, dass in der Schulden-Spar-Saldenmechanik der Finanzsektor nicht berücksichtigt wird. Die Schulden-Spar-Saldenmechanik blendet einen essentiellen Sektor des Wirtschaftsgeschehens vollkommen aus und ist deshalb zur Analyse grundlegender Zusammenhänge in der Volkswirtschaft nur bedingt geeignet. Zusammenhänge zwischen Finanzsektor und Realwirtschaft kann sie nicht erfassen. Wer den Finanzsektor unterschlägt, wird nicht in der Lage sein, eine empirisch gesicherte Theorie der Volkswirtschaft zu entwerfen.

Dieses prinzipielle Defizit der Schulden-Spar-Saldenmechanik scheint den Autoren durchaus bewusst zu sein. So wird zutreffend konstatiert:

Denn eine Bank braucht keine Einlagen ihrer Kunden, um Kredite vergeben zu können, sondern sie schafft Einlagen durch die Darlehensvergabe in actu. ... Banken schaffen immer dann Geld, wenn sie Realvermögen oder Finanztitel kaufen oder aber Kredite vergeben.

Keiner der in der Schulden-Spar-Saldenmechanik aufgeführten Sektoren – private Haushalte, (nicht-finanzielle) Unternehmen, Staat, „Ausland“ – verfügt über die Möglichkeit, Geld zu schöpfen. Über diese Möglichkeit verfügen nur Geschäfts- und Zentralbanken. Den Zentralbanken ist zudem durch gesetzliche Bestimmungen und Verträge untersagt, Geldschöpfung zur Finanzierung von Staaten einzusetzen. Wer Geld schöpfen darf, kann über seine Verhältnisse leben, also mehr einnehmen (Geld drucken), als er ausgibt, ohne dass ein anderer unter seinen Verhältnissen leben muss, also weniger einnimmt, als er ausgibt.

Die Investitions-Spar-Mechanik kennt keine Geldschöpfung. Auf der Suche nach einer empirisch gesicherten Theorie wird von den Autoren deshalb in Anlehnung an die Modern Monetary Theory die Möglichkeit der Geldschöpfung durch den Staat diskutiert. Dabei formulieren die Autoren ihre Hypothese irreführend nicht im Konjunktiv sondern als bestehende Tatsache:

Ein Staat muss sich nicht verschulden, um seine Ausgaben zu begleichen. Staaten, die – anders wie die Mitglieder der Europäischen Währungsunion – ihre Währungssouveränität nicht aufgegeben haben, können ohne jegliche Verschuldung alle Wirtschaftsgüter, die in ihrem Hoheitsgebiet produziert werden, erwerben. Will ein Staat ein Wirtschaftsgut von einem Wirtschaftssubjekt erwerben, dann kann er schlicht und einfach dem Wirtschaftssubjekt den entsprechenden Betrag gutschreiben.

...

Ein Staat kann auf diese Weise Geld schaffen. ... Nennt man das Geld, das ein Staat auf diese Weise emittieren kann, eine souveräne Währung, dann lässt sich festhalten: Ein Staat, der über eine souveräne Währung verfügt, wird niemals insolvent und kann daher auch niemals in eine Situation geraten, die man adäquat als eine Staatsschuldenkrise beschreiben könnte.

Damit wäre jede Staatsschuldenkrise ausgeschlossen. Zur praktischen Umsetzung schlagen die Autoren vor, dass das Finanzministerium die Zentralbank, anweist, Geld für bestimmte Zwecke zu produzieren. In der Realität werde diese Tatsache jedoch durch die Einschaltung von Zentral- und Geschäftsbanken vernebelt.

Die Autoren des Dossiers erkennen also an, dass Geldschöpfung ein essentielles Element der Volkswirtschaft ist. Unklar bleibt, warum sie die Geldschöpfung nicht durch Einbeziehung des Sektors Finanzwirtschaft in die von ihnen als einzig zulässige Beschreibung der Realität propagierte Schulden-Spar-Saldenmechanik integrieren. In der realen Welt gibt es keine Staatsfinanzierung durch Geldschöpfung der Notenbank. Wenn Notenbanken im Sekundärmarkt bereits emittierte Anleihen erwerben und diese in ihren Bilanzen ausweisen, so steht das für den Erwerb der Staatsanleihen emittierte Geld den Staaten nicht zur Verfügung. Staaten müssen sich in der realen Welt wie alle anderen Marktteilnehmer auch durch ausreichende Bonität für Kredite von Gläubigern qualifizieren. Reicht die Bonität nicht aus droht die Insolvenz. Die Geldschöpfung ist ein exklusives Privileg der Finanzwirtschaft. Die als theoretische Option vorgestellte Geldschöpfung durch den Staat steht als formales Konstrukt damit in keinem Bezug zur realen Salden-Mechanik, welche nach Einschätzung der Autoren als einzig richtiges Modell die Realität abbildet.

Unternehmen verfügen über eigene Währungen

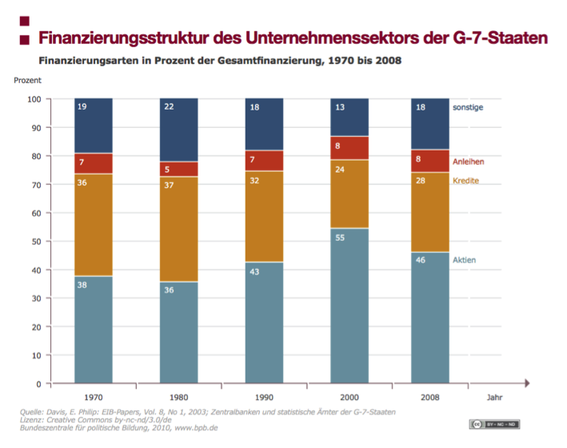

Die Kernthese der Investitions-Spar-Mechanik besagt, dass jemand nur dann investieren kann, wenn ein anderer spart und seine Ersparnisse als Kredit hergibt. Wenn niemand investiert kann keiner sparen. Diese Mechanik trifft für Unternehmen nicht zu. Die Finanzierungsstruktur des Unternehmenssektors der G-7-Staaten verdeutlicht diese Tatsache (Abbildung 1).

Abbildung 1

Die Finanzierungsstruktur des Unternehmenssektors in den G-7-Staaten hat sich seit den 1970er-Jahren weg von der Kredit- hin zur Wertpapierfinanzierung verschoben [2]. Bei den G-7-Staaten lag der Aktienanteil im Jahr 2008 in drei Staaten (Frankreich, USA und Kanada) bei mindestens 50 Prozent. In Deutschland, Japan (2007) und Italien lag dieser Wert bei etwa 40 Prozent. Die Unternehmen finanzieren sich heute also zu einem großen Teil durch die Ausgabe von Aktien. Die Finanzierung durch Aufnahme von Krediten hat an Bedeutung verloren.

Durch Ausgabe von Aktien (Gesellschafteranteile bei GmbH) gehen die Unternehmen keine Gläubiger-Schuldner-Beziehung ein. Im Gegensatz zu Krediten muss das durch Verkauf von Aktien eingenommene Geld nicht zurückgezahlt werden. Es steht dem Unternehmen unbegrenzt als Eigenkapital zur Verfügung. Ähnlich wie Banken durch Kreditvergabe Geld aus dem Nichts schaffen können verfügen Unternehmen über die Möglichkeit, im Prinzip unbegrenzt Aktien aus dem Nichts zu generieren und diese als Wertpapiere bei Geldbesitzern gegen Geld einzutauschen. Unternehmen verfügen damit über eine eigene Währung mit der sie ihre Investitionen finanzieren können. Für start-up Unternehmen ist dieses die einzig tragfähige Form der Unternehmensfinanzierung.

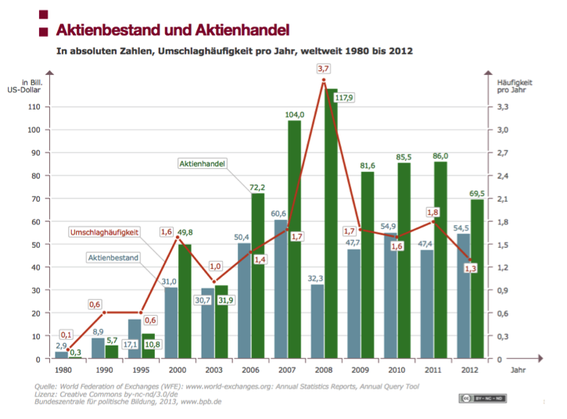

Der Aktienbestand und der Handel mit Aktien haben sich von 1980 bis 2012 dramatisch vervielfacht [3].

Abbildung 2

Die Unternehmen machen also ausgiebig Gebrauch von ihren Währungen (Abbildung 2). Im Gegensatz zum Postulat der Investitions-Spar-Mechanik kann der Sektor Unternehmen investieren, ohne dass ein anderer Sektor sparen muss.

Der Finanzsektor hortet Geld

Jenseits theoretischer und philosophischer Betrachtungen hat Geld im realen Leben zwei Funktionen. Es fungiert als Tauschmittel, welches den indirekten Austausch von Waren und Dienstleistungen erlaubt ("Ware gegen Geld, Geld gegen andere Ware") und damit die Loslösung vom reinen Tauschhandel nach dem Muster "Ware gegen andere Ware" ermöglicht. In seiner zweiten wichtigen Funktion dient Geld als Wertaufbewahrungsmittel. Aufbewahrt wird das Geld in Form von handelbaren Wertpapieren wie Devisen, Aktien, Anleihen und derivativen Finanzprodukten wie Optionen, Futures, Swaps, Derivaten, Zertifikaten und vielen anderen Formen moderner Finanzprodukte, welche es in der Finanzkrise 2008 zu trauriger Berühmtheit gebracht haben. Die Wertaufbewahrung übernimmt der Sektor Finanzwirtschaft.

Die Finanzwirtschaft hat deutlich von einander abzugrenzende Tätigkeitsfelder. Neben der Abwicklung des Zahlungsverkehrs sind dieses vor allem die Vermittlung von Geld an die Realwirtschaft mittels Kredite (generiert durch Geldschöpfung) und die Aufbewahrung von Geld. Die Geldaufbewahrung geschieht in Form von Handel mit Finanzprodukten („Wertpapiere“). Dabei wird im Prinzip Geld gegen Geldäquivalente getauscht. Es wird kein Mehrwert geschaffen. Wie bei Wetten und Glücksspielen wird lediglich der Einsatz neu zwischen den beteiligten Händlern aufgeteilt. Zwar wird bei dieser modernen Form des Hortens von „Kapitalmarkt“ und „Finanzinvestitionen“ gesprochen, doch handelt es sich bei diesen Geldgeschäften nicht um Investitionen zur Steigerung von Konsum, Produktivität und Produktionskapazität im Sinne der Realwirtschaft, sondern um „Investitionen“ im Sinne eines Glücksspieleinsatzes.

Im Geldaufbewahrungssektor der Finanzwirtschaft kann wie bei Wetten auf der Pferderennbahn, im Lotto oder im Toto nur das verteilt werden, was die Sparer in Summe eingelegt haben. Es sind Nullsummenspiele. Wie bei Wetten gibt es auch im Kapitalmarkt nur einen sicheren Gewinner, den Buchmacher. Ausgeschüttet wird, was nach Abzug seiner Aufwendungen und seiner Vergütung im Topf verbleibt. Das ist im Kapitalmarkt nicht anders. Sichere Gewinner sind nur die Organisatoren - Börsenbetreiber, Banken, Fondsmanager und Finanzdienstleister. Während Buchmacher eher ein Schattendasein in der Gesellschaft führen und viele illegale Glückspiele in Hinterzimmer von anrüchigen Kneipen verbannt sind, erfreut sich die Finanzindustrie als Veranstalter von Geldwetten hoher gesellschaftlicher Wertschätzung.

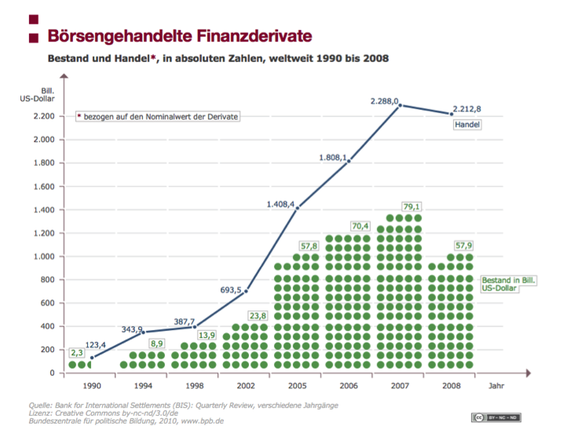

Abbildung 3

Besonders beliebt sind Zertifikate und Derivate. Diese sind wie alle Finanzprodukte nichts anderes als handelbare Wetteinsätze. Die Lottoscheine können nach ausfüllen verkauft werden. Gehandelt werden die Finanzprodukte an Börsen oder auch privat (OTC, over the trade counter). Der Handel mit Derivaten und ihr Bestand haben sich schneller als bei allen anderen Finanzinstrumenten entwickelt (Abbildung 3). Dies trifft sowohl auf die an regulierten Börsen gehandelten Derivate als auch auf die OTC-Derivate zu, die direkt zwischen den Marktteilnehmern gehandelt werden. Der Bestand an OTC-Derivaten weist ein wesentlich größeres Volumen auf als der Bestand börsengehandelter Derivate [4]. Der Nominalwert außerbörslich gehandelter Derivate lag 2008 bei 547,4 Billionen US-Dollar. Damit hat er sich gegenüber dem Jahr 2000 nahezu versechsfacht und überstieg den Nominalwert der börsengehandelten Derivate um fast das Zehnfache.

Nur wer über ausreichend Geld verfügt kann sich im Casino Finanzwirtschaft an den Wetten mit Finanzprodukten beteiligen. Mehr als 90 Prozent aller Menschen sind aufgrund der hohen Konzentration von Geldvermögen auf einige Wenige nicht an der Finanzwirtschaft beteiligt. In der Finanzwirtschaft werden Geldmengen von kaum vorstellbarer Größenordnung gehortet. Bestand und Handelsvolumen von Finanzprodukten betragen ein Vielfaches des Welt-Bruttoinlandsprodukts. Die Realwirtschaft ist zu einer marginalen Restgröße der Finanzwirtschaft verkommen.

Der Welt-Sparstrumpf, in welchem Geld gehortet wird, ist prall gefüllt. Die Aufnahmekapazität des Finanzmarktes für frisches Geld der Sparer ist im Prinzip grenzenlos. Derivative Finanzprodukte können in beliebiger Anzahl und unbegrenztem Volumen vom Finanzsektor aus dem Nichts geschaffen werden. Ebenso wie Banken Geld aus dem Nichts schöpfen und Unternehmen Aktien aus dem Nichts schaffen, kreieren Finanzinstitutionen Wertpapiere aus dem Nichts. Dennoch werden alle diese Aktivitäten ebenso wie Immobilien und Grundbesitz bei der Berechnung des Bruttosozialproduktes (BIP) nicht berücksichtigt. Im BIP werden nur Investitionen in produktive realwirtschaftliche Tätigkeiten betrachtet. Für die klassische Volkswirtschaftslehre ist das BIP die einzig verlässliche Größe zur Bemessung der Wirtschaftsaktivitäten. Deshalb werden auch in der Volkswirtschaftslehre diese Aktivitäten des Finanzsektors nicht betrachtet. Der Finanzsektor wird durch angepasste Bilanzierungsregeln und statistische Konventionen ausgeblendet.

Neben den Banken betreiben auch viele institutionelle „Investoren“ das Geschäft des Hortens von Geld. Hierbei handelt es sich u. a. um große Versicherungen, Investment- und Pensionsfonds, Private Equity Firmen, Hedgefonds und weitere Formen von Kapitalsammelstellen. Auch etliche Staatsfonds sind in diesem Geschäft tätig. Alle diese „Investoren“ sammeln das Geld von Sparern, um es auf den Kapitalmärkten gebündelt in Form von Finanzprodukten zu horten. Das gehortete Geld steht der Realwirtschaft – Privatpersonen, Unternehmen, Staaten – nicht zur Verfügung. Im Gegensatz zum Postulat der Investitions-Spar-Mechanik können alle Sektoren also sparen, ohne dass ein anderer Sektor investieren muss. Die Investitions-Spar-Mechanik gibt die Realität nicht zutreffend wieder, sie ist ein Artefakt unvollständiger Buchhaltung.

Vogel-Straus-Politik

Banken produzieren Schulden. Sie erschaffen Geld aus dem Nichts und stellen es Kreditnehmern temporär zur Verfügung. Die Kredite müssen inklusive der verlangten Zinsen innerhalb vereinbarter Fristen zurückgezahlt werden. Kreditnehmer müssen das geliehene Geld für produktive Zwecke einsetzen, damit sie die Kredite bedienen können. Werden die Kredite nicht für produktive Zwecke in der Realwirtschaft eingesetzt sondern stattdessen für den Erwerb von Finanzprodukten verwandt, sind weitere Kredite nötig, um die Schulden begleichen zu können. Eine Steigerung der Produktionskapazität als Voraussetzung für Rückzahlung der Kredite ist damit nicht verbunden. Auf der Ebene der Wirtschaftssektoren erhöht Geld, welches der Realwirtschaft entzogen wird den Schuldenstand der realwirtschaftlichen Sektoren gegenüber dem Finanzsektor, ohne dass sich die Fähigkeit zur Rückzahlung der Schulden dadurch verbessert. Wird nicht rechtzeitig gegengesteuert kommt es zwangsläufig zu Problemen. Horten von Geld in Form von Finanzwetten in der Finanzwirtschaft resultiert in Schuldenkrisen. Nur wenn das vom Finanzsektor emittierte Geld vollständig in den realen Wirtschaftskreislauf eingespeist wird und dort verbleibt sind Schuldenkrisen ausgeschlossen. Die Umsetzung dieser banalen Erkenntnis durch entsprechende Regulierungen des Finanzsektors scheitert an der real existierenden Vermögensverteilung und einer übermächtigen Lobby des Finanzsektors vor der die Politik kapituliert hat und die Volkswirtschaftslehre den Kopf in den Sand steckt.

Literatur

[1] Heiner Flassbeck, Friederike Spiecker, Paul Steinhardt, DOSSIER: Das Schuldenproblem und die Europäische Krise, Makroskop 2017

https://makroskop.eu/dossier/das-schuldenproblem-und-die-europaeische-krise/

[2] Finanzierungsstruktur G-7-Staaten, http://www.bpb.de/nachschlagen/zahlen-und-fakten/globalisierung/52587/finanzierungsstruktur-g-7

[3] Aktienbestand und Aktienhandel,

http://www.bpb.de/nachschlagen/zahlen-und-fakten/globalisierung/52590/aktien?zahlenfakten=detail

[4] Börsengehandelte Finanzderivate,

http://www.bpb.de/nachschlagen/zahlen-und-fakten/globalisierung/52602/finanzderivate