Geld arbeitet nicht

Geld arbeitet nicht

Finanzmanager bestimmen die Strategien von Unternehmen

Das Geschehen in der Finanzwirtschaft und dessen Konsequenzen für die Realwirtschaft sind das Kernthema des Buches "Geld arbeitet nicht". An konkreten Beispielen wird darin verdeutlicht, wie Finanzmanager lenkend auf die Steuerung von Unternehmen einwirken. Die Vorgaben beschränken sich nicht auf Renditeziele, Fondsmanager bestimmen auch über Unternehmensstrategien. Kein Unternehmensvorstand kann sich deren Vorgaben widersetzen. "Es wäre in der heutigen Zeit albern, die Macht der Börse zu ignorieren", bekannte Linde-Chef Wolfgang Reitzle gegenüber dem SPIEGEL. Der frühere BDI-Präsident und Aufsichtsrat der Mittelstandsbank IKB, Michael Rogowski, erklärte in der ZDF Sendung Das Geschäft der Gierigen - Kann man Banken noch vertrauen? die IKB sei "regelrecht gedrängt" worden, "Geschäfte zu tätigen in der großen weiten Welt, um ihre Ertragskraft zu stärken - von Rating-Agenturen, von Finanzanalysten, vom Markt". Von der Öffentlichkeit wird dieser lenkende Einfluss der Finanzwirtschaft auf die Unternehmen mit all seinen Konsequenzen für Mitarbeiter und Gesellschaft kaum wahrgenommen.

Ein besonders drastisches Beispiel für die strategische Ausrichtung eines Unternehmens an den Anforderungen von Finanzmanagern ist die Höchst AG. Diese wurde den Anforderungen der Finanzwirtschaft geopfert. Auf Basis von chemischen Technologien hatte die Höchst AG in ihrer Geschichte durch intensive Forschung ein breites Spektrum von Geschäftsfeldern erschlossen. Aus einem Farbstoffhersteller war ein breit diversifizierter Konzern entstanden mit Geschäftsaktivitäten in Chemikalien, Kunststoffen, Pharmazeutika und vielen anderen Produktbereichen. In den 1990er Jahren haben Finanzanalysten begonnen, Firmen darauf zu drängen, sich von allen Geschäften zu trennen, welche nicht zum „Kerngeschäft“ gehören. Konglomerate nach Art der Höchst AG waren in der Gunst von Investoren nicht länger opportun. „Alles, das wie ein Konglomerat riecht, wird abgestoßen. Wir lösen uns von unseren Hobbies und konzentrieren uns auf die Kernkompetenzen.“ so beschreibt Vikram Pandit, Chef der US-Bank Citigroup, diese von Finanzmananagern nach wie vor propagierte Strategie. Der Vorstand der Hoechst AG unter Vorsitz von Jürgen Dormann richtete sich konsequent an den Anforderungen des Kapitalmarktes aus. Dr. Karl-Gerhard Seifert hat als Mitglied im Vorstand der Höchst AG die Zerschlagung des Konzerns miterlebt und diese in einem bemerkenswerten Artikel mit dem Titel Ein Stück deutsche Chemiegeschichte - Die Zerschlagung der Hoechst AG in der Zeitschrift CHEManager (Heft 6, 2008) beschrieben:

Ein Stück deutsche Chemiegeschichte - Die Zerschlagung der Hoechst AG

(Quelle CHEManager vom 28. 03. 2008)

1995 wurde der Vorstandsvorsitzende von Hoechst vom Manager-Magazin zum "Manager des Jahres" auserkoren. Hoechst wurde nun in den kommenden fünf Jahren abgewickelt. Vorausgegangen waren einige Entscheidungen, die die Grundlage für eine Life- Sciences-Strategie sein sollten.

1994 wurde für 500 Mio. US-$ die Mehrheit an dem amerikanischen Generika- Hersteller Copley durch die Hoechst-Celanese erworben. Kurz nach dem Erwerb kam es zu Problemen und innerhalb kürzester Zeit sank der Wert der Beteiligung und wurde schließlich aufgegeben. So nutzte diese Akquisition nur der Besitzerin, Jane Hirsh, die auf einen Schlag um 250 Mio. US-$ reicher wurde.

1995 wurde für 7,5 Mrd. US-$ Marion Merrell Dow (MMD) erworben, um das nordamerikanische Pharmageschäft zu stabilisieren. Hoechst war zu diesem Zeitpunkt wahrscheinlich der Gesundheitskonzern mit der breitesten Produktpalette: Verschreibungspflichtige Medikamente, Generika, OTC-Produkte, Diagnostika, Vakzine und Blutplasma- Produkte.

Die vier Pharmaeinheiten des Hoechst- Konzerns, nämlich Hoechst, Behringwerke, Roussel Uclaf und Marion Merrell Dow, sollten nun im Wesentlichen von den neu dazu gestoßenen amerikanischen Managern von MMD zu einer schlagkräftigen Einheit zusammengeführt werden. Diese Manager hatten nur begrenzte globale Marketingkenntnis und wenig Erfahrung in der Pharmaforschung.

In dieser Zeit wurden auch die außenstehenden Aktionäre von Roussel-Uclaf ausgekauft. 1998 wurden für die 49 % Anteile 5 Mrd. DM bezahlt. Anfang 1996 begann man mit einem anderen Chemie- und Pharmaunternehmen eine Strategie zu entwickeln, die ähnlich wie Novartis, in ein Life Sciences-Unternehmen münden sollte.

Um dieses Projekt zu ermöglichen, musste das Chemiegeschäft abgetrennt werden. Parallel dazu begannen Mitte 1996 die Verhandlungen mit der Clariant, mit dem Ziel das Spezialitätengeschäft zu veräußern. Der Beschluss, das Chemiegeschäft abzutrennen, wurde von Vorstand und Aufsichtsrat im Herbst 1996 gefasst. Bekanntermaßen kam es zu keiner Fusion mit einem anderen Unternehmen, aber Hoechst hatte die Fein- und Spezialiätenchemie verloren.

Es war die Vision der Life-Sciences-Strategie, die erfolgreich von Monsanto und Novartis propagiert worden war. Allerdings hatte Novartis sehr schnell erkannt, dass es wenig Sinn macht, Pharma und Agrogeschäfte in einem Unternehmen zu bündeln. Die Verschiedenheit der Märkte, der Produkte und der Forschung und Entwicklung lassen jede gemeinsame Strategie scheitern. Bei Hoechst wurde der Gedanke des Life-Sciences-Unternehmens damit begründet, dass die DNA ja in beiden Arbeitsgebieten eine grundlegende Rolle in der Zelle spielt!

In diesen Jahren begann die große Zeit für Beraterfirmen und Investmentbanken. McKinsey spielte dabei eine besondere Rolle und versuchte, bei der Fokussierung auf Life Sciences die notwendige intellektuelle Unterstützung zu geben. Die meisten Beiträge waren allerdings nicht brauchbar und offenbarten nur die begrenzte Erfahrung der Berater im operativen Geschäft. Die Investmentbanken waren aufgefordert, für jeden Schritt eine Fair-Value-Opinion abzugeben und die notwendigen Finanzmodelle durchzurechnen. Einen beachtlichen Teil dieser Tätigkeiten konnte JP Morgan durchführen, die zufällig auch im Aufsichtsrat von Hoechst vertreten waren.

Am 1.7.1997 begann die neue Clariant mit ca. 28.000 Mitarbeitern. Sie war damals einer der erfolgreichsten global agierenden Chemiekonzerne der Welt.

Mit dem Verkauf des Chemiegeschäftes hatte Hoechst wesentliche Teile seiner globalen Infrastruktur verloren. Während Clariant Mitte 1997 erfolgreich startete, traten bei Hoechst größere Probleme auf. Es kam zu einem Ergebniseinbruch. Das Pharmageschäft entwickelte sich sehr schlecht und 1998 erfasste eine Protestwelle den Standort Höchst. Insbesondere die Forscher im Pharmabereich äußerten mit montäglichen Demonstrationen ihren Unmut. Der geplante Börsengang der Pharmasparte musste abgesagt werden.

Der Vorstand setzte seine Life-Sciences-Strategie fort und begann diverse Gespräche mit amerikanischen und einem deutschen Pharmaunternehmen, um die Geschäfte zu fusionieren. Diese Verhandlungen waren jedoch nicht erfolgreich, so dass letztlich kein anderer Ausweg blieb, als Hoechst mit dem französischen Unternehmen Rhône-Poulenc in eine "gleichberechtigte Partnerschaft" einzubringen. Die neue Gesellschaft Aventis war eine Gesellschaft nach französischem Recht mit Sitz in Straßburg.

Jedes Jahr sollten zwei neue Produkte das Licht der Welt erblicken. Da solches in keinem noch so guten Pharmaunternehmen jemals geschah, führte die Ankündigung bei der Konkurrenz zu großem Erstaunen. Dazu gibt es einen lesenswerten Bericht von einer deutschen Investmentbank aus dem Jahr 1999, in dem die Entwicklungspipeline beschrieben wird; Titel: "A Star is Born". Dies wirft ein bezeichnendes Licht auf die Kritik- und Ahnungslosigkeit mancher Analysten und wiederum auf deren sehr begrenzte Erfahrung im Pharmageschäft.

Es dauerte einige Zeit, bis sich auch bei Aventis die Erkenntnis durchgesetzt hatte, dass es kein Life-Sciences-Unternehmen für Gesundheit und Ernährung geben kann, und man folgte dem Beispiel von Novartis und veräußerte das Agrogeschäft an Bayer. Hoechst hatte sich schon sehr frühzeitig auf dem Gebiet der Gentechnik für den Pflanzenschutz engagiert und neben Monsanto eine beachtliche Stärke aufgebaut, und so entstand eine neue starke Agrofirma, nämlich Bayer CropScience, die heute zu den besten Agrounternehmen der Welt gehört.

Der Rest der Geschichte ist bekannt: Aventis wurde von der wesentlich kleineren Firma Sanofi übernommen. Sanofi war und ist eine gut geführte Firma, und es war insbesondere für die deutschen Mitarbeiter und den Standort Höchst eine gute Entscheidung.

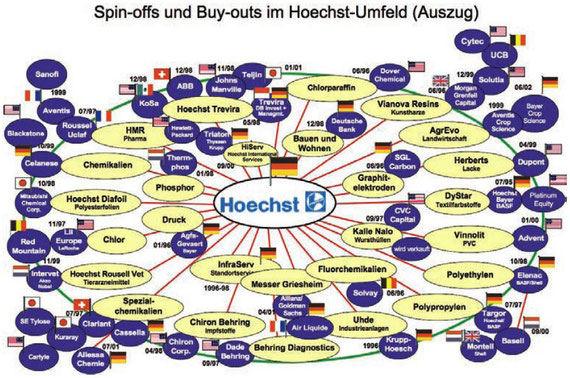

Die Filetstücke des Hoechst-Konzerns hatten nun eine neue Heimat gefunden: Das Feinchemikaliengeschäft mit bedeutenden Produkten, Spitzentechnologien und globaler Präsenz bei Pigmenten, Additiven und Wachsen, Textilhilfsmitteln, Dispersionen, Masterbatches und anderen war bei Clariant. Das Landwirtschaftsgeschäft, das zuerst mit dem Agrogeschäft von Schering zur Agrevo zusammengeführt worden war, dann mit dem Geschäft von Rhône- Poulenc, konnte schließlich erfolgreich bei Bayer Cropscience weitergeführt werden. Und das klassische Pharmageschäft von Hoechst fand schließlich eine Heimat bei Sanofi.

Was ist aus den anderen Teilen des einst bedeutenden Hoechst-Konzerns geworden?

Das Fasergeschäft war 1996 das größte Polyesterfasergeschäft der Welt. Der Hoechst-originäre Teil war unter dem Namen Trevira weltbekannt. Es war erfolgreich restrukturiert worden von Commodity-Fasern zu Spezialitäten wie z. B. die flammhemmende Faser Trevira CS, Geotextil, Hohlfasern u. a. Über die Celanese wurde eine starke Marktstellung in Nordamerika erworben.

Die Polyesterrohstoffanlagen wurden an ein amerikanisch-mexikanisches Unternehmen namens Kosa veräußert. Heute gehören diese Anlagen unter dem Namen Invista der amerikanischen Koch-Gruppe. Teile des Fasergeschäfts wurden an das Unternehmen Johns Manville verkauft, das danach in die Insolvenz ging. Trevira wurde an die indonesische Fasergruppe Multikarsa veräußert, die den Kaufpreis nicht voll bezahlen konnte, weshalb ein Teil des Preises von Hoechst gestundet werden musste. Die Multikarsa-Gruppe ging 2000 in die Insolvenz. Trevira wurde 2000 einen Tag vor der Insolvenz von der Deutschen Bank und Privatinvestoren erworben und 2004 an die indische Reliance weitergereicht.

Die Kunstharzegruppe Vianova wurde 1998 für 700 Mio. DM an die Deutsche Morgan Grenfell veräußert, die sie dann nach nur fünfzehn Monaten für 1,2 Mrd. DM an Solutia weiterverkaufte. Solutia meldete kurz danach Insolvenz an (Chapter 11) und Vianova wurde an UCB verkauft, die diese Aktivitäten wiederum an Cytec verkaufte, die Teile (Melaminharze) dann anschließend an Ineos weiter veräußerte. Diese Transaktionen fanden alle innerhalb von sieben Jahren statt!

Die erfolgreiche Lackgruppe Herberts wurde an Dupont verkauft.

Die Hoechster Zentralforschung und die Verfahrenstechnik, die jahrelang den jeweiligen Vorstandsmitgliedern direkt unterstanden und viele neue Produkte erfunden hatten und mit höchster technischer Kompetenz die Umsetzung in die Produktion ermöglichten, wurden an Siemens veräußert. Zuvor wurden Hochleistungstechnologien abgegeben: Die Ergebnisse der Supraleiterforschung an Alcatel, Licht-Emittierende Polymere unter dem Namen Covion an Merck. Das Arbeitsgebiet der Hochtemperaturmembranen für Brennstoffzellen, in das Hoechst ca.100 Mio. DM investiert hatte und über 100 Patente besaß, wurde glücklicherweise von einem Venture-Capital-Konsortium gerettet und 2006 von der BASF übernommen. Die Technika der Zentralforschung wurden inzwischen von der Allessa-Gruppe erworben und als Allessa Syntec weitergeführt. Diese Firma verfügt über viele Technologien der ehemaligen Hoechst, wie z. B. Höchstdruckreaktionen, Tiefsttemperaturtechnologie, und insbesondere auch über viele Herstellvorschriften der ehemaligen Hoechst.

Anteile an Dystar wurden 2003 an die Private Equity-Gruppe Platinum Equity veräußert.

Der PVC-Hersteller Vinnolit landete bei Advent International. Hier gelang es nicht, diese Aktivität mit der gleichzeitig zum Verkauf anstehenden Vestolit zusammenzuführen. Es hätte ein bedeutendes deutsches PVC-Unternehmen entstehen können.

Die Kalle-PVC-Folien wurden mit Glöckner in ein Joint Venture eingebracht, später von Cinven / JP Morgan übernommen und 2006 für einen beachtlichen Kaufpreis an Blackstone weitergereicht.

Das Kunststoffgeschäft (Polyethylene und Polypropylene) wurde mit dem von BASF und Shell zusammengeführt und bildet heute Basell, ein erfolgreiches Unternehmen für Polymere. Die von der Hoechster Zentralforschung entwickelten einzigartigen Metallocen-Katalysatoren für die Polymerisation waren im Kaufpreis enthalten, was dem einen oder anderen Forscher die Tränen in die Augen trieb.

Uhde, ein erfolgreicher Anlagenbauer, landete bei Krupp. Die Firma hatte im Hoechst Konzern immer viel Geld verdient und entwickelt sich gut weiter.

Das Gasegeschäft von Messer Griesheim traf es besonders hart: Ein unfähiges Management hatte große Werte vernichtet (s. Buch von Jörg Lesczenski "100 Prozent Messer" über die Messer- Geschichte). Es wurde schließlich von den Private-Equity-Investoren Allianz und Goldman Sachs übernommen, die innerhalb kürzester Zeit ihren Einsatz vervielfachten: Der deutsche Teil wurde an die Air Liquide (die schon 20 Jahre lang daran interessiert war) verkauft und die nicht-deutschen Aktivitäten an den Unternehmer Stefan Messer, der dieses Geschäft in den letzten Jahren unter dem Namen Messer-Gruppe erfolgreich weiterentwickelt hat.

Die Wacker-Chemie war seit über 70 Jahren ein erfolgreiches Unternehmen insbesondere auf dem Gebiet des Reinstsiliciums und gehörte zu gleichen Teilen Hoechst und der Familie Wacker. In einer geschickten finanziellen Transaktion konnte sich die Familie die Mehrheit an dem Unternehmen sichern und an die Börse bringen.

Die Behringwerke, einst ein Zentrum für Gentechnik in Deutschland, wurde zerschlagen. Die Impfstoffe gingen über den Weg eines Joint-Venture mit Chiron an Novartis, das Blutplasmageschäft an die australische Firma CSL, und das Diagnostikageschäft wurde an Bain Capital verkauft und in ein Joint Venture mit Dade eingebracht. Nachdem der Finanzinvestor entsprechende Mittel aus dem Unternehmen gezogen hatte und ein Chapter 11-Verfahren überstanden war, landete es 2007 unter dem Namen Dade-Behring bei der Siemens.

Das Tiergesundheitgeschäft, das in kurzer Zeit erfolgreich bis auf einen Umsatz von über 650 Mio. DM aufgebaut worden war, wurde für einen stolzen Betrag an Akzo Nobel verkauft. Es mussten verständlicherweise alle Synergien realisiert werden und sofort wurde die effiziente Forschung in Deutschland stillgelegt.

Die Chlor-Alkali-Elektrolyse in Höchst wurde 1999 von einer Firma namens LII übernommen, die bald darauf in die Insolvenz ging. Dann erwarb ein Privatinvestor die Firma, der sie wiederum 2005 an einen anderen Investor verkaufte, der 2006 wegen Betrugs in Untersuchungshaft genommen wurde. Es ist bemerkenswert, dass die Chlor- und Wasserstoffversorgung im Rhein-Main-Gebiet von dieser Firma abhängt.

Das Chemikaliengeschäft der Celanese wurde sehr erfolgreich von Blackstone übernommen und weiter restrukturiert. Diese Transaktion ist sicherlich eine der erfolgreichsten in der Geschichte der Chemieakquisitionen durch Private Equity.

Der Immobilienbestand der Hoechst AG wurde für 1 Mrd. DM an die Deutsche Bank veräußert.

Die IT-Abteilung fand nach einigen Umwegen letztlich eine Heimat bei Hewlett-Packard.

Die Standorte in Deutschland, die je nach dem Grad der Nutzung im Wesentlichen Celanese, Clariant und Sanofi, also einem internationalen Gesellschafterkreis,

gehören, werden von InfraServ betrieben.

Dies ist eine kurze nicht vollständige Aufzählung der Geschehnisse seit 1997. Viele Teile wurden in der Zwischenzeit von den Nachfolgeunternehmen weiter verkauft, wie z. B. die Geschäfte mit Monochloressigsäure, Elektronikchemikalien, Alkylose sowie die Trental-

Produktion.

Die Profiteure der Zerschlagung waren nicht die Hoechst-Aktionäre, wie immer wieder behauptet wird, sondern Private Equity-Fonds und Konkurrenzunternehmen, die manchmal ein gutes Schnäppchen machen konnten.

Heute fragen sich viele Leute: Wie konnte das alles passieren? Die Antwort ist sehr einfach, auch wenn sie vielen missfällt: Es waren (fast) alle dafür.

Die Aktionäre, also die Eigentümer, vertreten im Aufsichtsrat, fanden diese Visionen toll. Die Mitarbeiter und auch die Gewerkschaft, vertreten im paritätisch besetzten Aufsichtsrat, konnten sich den visionären Vorstellungen nicht entziehen und stimmten zu, teilweise mit gemischten Gefühlen, wie sie später sagten.

Die hessische Politik, vertreten durch den damaligen Ministerpräsidenten und seinen Finanzminister (der danach für eine kurze Zeit einen deutschen Grundstoffkonzern

leiten durfte) unterstützten diese visionäre Globalisierung und Fokussierung eines hessischen Weltunternehmens.

Der damalige junge Oppositionsführer im Hessischen Landtag hatte als einer von wenigen den Mut, diese Entwicklung zu kritisieren.

Die Allessachemie (die frühere Konzerntochter Cassella von Hoechst) wurde 2001 im Rahmen eines MBO von Privatinvestoren erworben und ist heute das größte deutsche Chemieunternehmen Frankfurts. Ohne die Wahl des damaligen Vorstandsvorsitzenden von Hoechst zum "Manager des Jahres" 1995 gäbe es vielleicht keine Allessachemie!

Kontakt:

Dr. Karl-Gerhard Seifert

Allessachemie GmbH, Frankfurt am Main

Tel.: 069/4109-2525

Fax: 069/4109-2523

Karlgerhard.seifert@allessa.com

www.allessachemie.de